Po ubezpieczeniach samochodowych i systemie bankowymi przyszła pora na pierwsze doświadczenie z kolejnym elementem życia w USA. Tajemnicza wysypka zmobilizowała mnie do sprawdzenia jak działa miejscowy system opieki medycznej.

Warto chyba zacząć od informacji, że mam wykupione amerykańskie ubezpieczenie od kosztów leczenia, które tak naprawdę jest ubezpieczeniem turystycznym (więc jak coś poważnego mi się stanie, to pewnie odeślą mnie do Polski) ale kosztuje tylko $65 miesięcznie. Jest jednak pewien haczyk. Każdy „incydent”, czyli np. choroba, wymaga ode mnie wkładu własnego w wysokości $50. Żebym na wszelki wypadek za często nie chodził się leczyć.

Warto chyba zacząć od informacji, że mam wykupione amerykańskie ubezpieczenie od kosztów leczenia, które tak naprawdę jest ubezpieczeniem turystycznym (więc jak coś poważnego mi się stanie, to pewnie odeślą mnie do Polski) ale kosztuje tylko $65 miesięcznie. Jest jednak pewien haczyk. Każdy „incydent”, czyli np. choroba, wymaga ode mnie wkładu własnego w wysokości $50. Żebym na wszelki wypadek za często nie chodził się leczyć.

OK, no więc mam tę wysypkę. Co dalej? Nie znam tu żadnego lekarza, ale z karty ubezpieczeniowej dowiedziałem się, że w Oregonie mój ubezpieczyciel najchętniej będzie mnie widział w centrum medycznym Providence. To w sumie dobrze, bo do przychodni mam niedaleko. Wsiadłem w samochód i pojechałem. Jest wielki parking, kilka budynków i w zasadzie nie wiem do którego mam pójść. Na pewno nie potrzebuję roentgena ani chirurgii, więc najbliżej mi chyba na ostry dyżur.

Ten ostry dyżur to wcale nie jest taki ostry, a przynajmniej nie wygląda zbyt poważnie. Zapytałem gdzie mogę znaleźć zwykłych lekarzy. „Familijni” są na trzecim piętrze. Aha, no to idę na trzecie piętro. Podchodzę do okienka i mówię że chciałbym do jakiegoś doktora. Pani pyta do którego. Ja, że nie wiem, wszystko mi jedno, nie mam specjalnych preferencji. Aaaa, to jak pan nie zapisany jest, to trzeba czekać. OK, jak długo? No… przyjmujemy na zapisy na początek listopada.

Fajnie, poza tym że akcja odbywała się na początku września. Z powrotem na ostry dużyr i podejście nr 2. Pierwsze pytanie: gdzie ma pan ubezpieczenie? Wiem, wiem, standardowa procedura, ale wierzcie mi że poczułem się trochę jak w tej starej reklamie PiS-u, gdzie operator pogotowia pyta o numer karty kredytowej.

Gdy się okazało że moje ubezpieczenie jest dobre, dostałem stos papierów do podpisania. Że pokryję wszystkie koszty, czy dane przebiegu mojej choroby mogą być użyte do anonimowych badań, komu pozwalam uzyskać informacje o stanie mojego zdrowia, itd. Poźniej formularz ze szczegółami objawów, kilka minut czekania i zapraszają mnie do gabinetu.

Tam doktora nie ma, tylko jakaś młoda znów zadaje mi te same pytania co w formularzu. Klepie w komputer, pyta o alergie, ostatnie choroby, lekarstwa. Ciśnienie, puls, temperatura. Pacjent gotowy na przyjście lekarza.

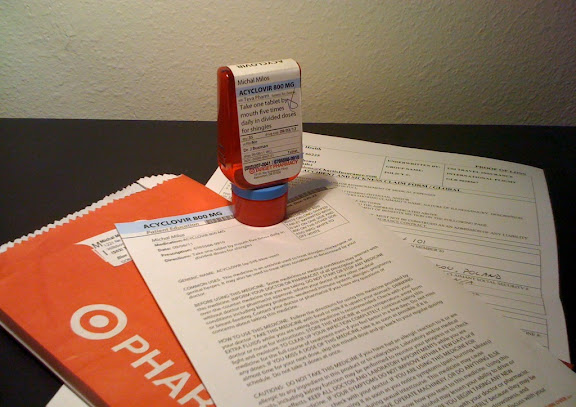

Kilka minut i przychodzi pan doktor. Typowy Jankes w czapeczce z daszkiem i adidasach. Pokazuję mu moją wysypkę, na co on pyta czy wiem co to jest. Ja, że chyba wiem. Lekarz potwierdza moją autodiagnozę. Krótka pogawędka o dupie marynie, recepta i do widzenia. Nic nie muszę płacić? Nie nie, wszystko później załatwimy…

Idę do apteki, tzn. do supermarketu, bo tutaj apteki są w supermarketach. Z receptą wszystko w porządku, ale będą musiał zapłacić za to lekarstwo, bo nie mam „karty aptecznej”. Najwyraźniej zwykła karta ubezpieczeniowa nie wystarcza. W czasie kiedy lekarstwo się „robi”, czyli gdy pomocnik aptekarza odlicza odpowiednią liczbę pastylek do buteleczki, dzwonię do ubezpieczalni zapytać co dalej. Mam im wysłać formularz jeśli chcę żeby zwrócili mi za leki.

Formularz wysłałem, no i jakiś miesiąc później dostałem list. W liście była tabelka. Po pierwsze koszt mojej wizyty: $218. Bez komentarza! Żeby było ciekawie, to ubezpieczalnia pokrywa tylko $201, więc $17 muszę dołożyć z kieszeni. Czego nie pokrywają? Nie mam pojęcia. Może mierzenia temperatury? Dalej informacja, że mój wkład własny to $50, ale pomniejszają go o koszt leków ($20). Czyli uznali mi lekarstwa, co podobno też nie jest regułą (np. gdy się bierze „oryginalne” zamiast „podrób”).

Jakiś czas później przyszedł list z przychodni, że dostali od ubezpieczalni $171, a teraz ja wiszę im $47 ($50 wkładu własnego plus $17 tego co ubezpieczyciel nie pokrywa minus $20 które wydałem na leki). Czyli w sumie cała zabawa kosztowała mnie $67.

O dupę rozbić takie ubezpieczenie! Płacisz składki, idziesz do lekarza z prostą sprawą, a i tak nie wiadomo czy ubezpieczyciel pokryje zwykła wizytę. W dodatku o faktyczych kosztach dowiadujesz się po fakcie. Nie podoba mi się ten system.

Mimo wszeobecnego marudzenia, nie jest u nas tak najgorzej :)

Otóż to!

Sa bardzo rozne ubezpiecznia w USA z bardzo roznymi deductible, roznymi regulami. Reguly sa zawsze do wgladu chociaz moze byc sporo czytania. Ja mam bardzo proste co-pay, bez wzgledu jaka wizyta, jak wielka operacja, zawsze mnie kosztuje $20, badania laboratoryjne sa calkowicie bezplatne. Uwazam ze dobrze ze trzeba troche placic – unika sie wtedy ludzi ktorzy we krwi maja chodzenie po lekarzach. Niestety ale placac $65 na miesiac to musi byc to jakies bardzo kiepskie ubezpieczenie, ciesz sie ze wogole cos za to dostales!

Trzeba bylo najpierw sprawdzic, popytac znajomych o lekarzy. Wybor Emergency jest najgorszym i najdrozszym wyborem. Niestey bledy kosztuja.

System moze nie jest najlepszy ale, jak sie go „rozpracuje” to mozna uzywac. Ceny uslug – wbrew pozorom – tez mozna negocjowac.

Trudno się orientować, gdy większość znajomych to też przyjezdni, albo instruktorzy których nie zawsze stać na opiekę medyczną. Nie mniej zgodzę się, że $65 miesięcznie to niewielka kwota (na co zwróciłem uwagę w poście). Jak najbardziej rozumiem też konieczność wkładu własnego. Nie podoba mi się jednak, że nie miałem kontroli nad tym co ubezpieczyciej pokryje, a co nie. Mało tego, na rachunku ze szpitala jest tylko jedna pozycja – office visit. Nie miałem robionych żadnych badań, lekarz nawet mnie nie dotknął. Nie bardzo rozumiem zatem czego ubezpieczenie nie pokryło. Warunki ubezpieczenia są bardzo krótkie i mniej więcej podobne do typowych ubezpieczeń podróżnych (bo to jest ubezpieczenie typu travel) i poza typowymi wyłączeniami (próby samobójcze, alkohol, narkotyki, ciążą, itd.) oraz sumą całkowitą ubezpieczenia nie zawierają innych limitów.